Tin tức

Tin tức

Hầu hết các chuyên gia đều khẳng định trái phiếu doanh nghiệp không phù hợp cho nhà đầu tư cá nhân, và ngay cả với ngân hàng, quỹ đầu tư này cũng tiềm ẩn nhiều rủi ro.

Theo số liệu từ Bộ Tài chính, quy mô phát hành trái phiếu doanh nghiệp năm 2018 là 224.000 tỷ đồng, so với năm 2017 tăng 94,5% . Quy mô thị trường là 474.500 tỷ đồng, tương đương là 8,6% GDP.

Định giá trái phiếu doanh nghiệp phát hành được Công ty Chứng khoán SSI ước tính trong 8 tháng gần nhất cũng là 117.142 tỷ đồng, và quy mô thị trường đã tăng lên 10.2% GDP.

Theo Tiến sĩ Bùi Quang Tín cho rằng lý do khiến thị trường này sôi động, đặc biệt với các doanh nghiệp BĐS là do khó có được nguồn vốn ngân hàng.

Theo đó, các ngân hàng luôn là trung gian tài chính, cung cấp hơn 70% vốn cho nền kinh tế, chủ yếu là vốn ngắn hạn.

Gần đây, việc tiếp cận vốn ngân hàng gặp khó khăn do tín dụng bị kiểm soát, nhất là đối với những ngành tiềm ẩn nhiều rủi ro như BĐS hay chứng khoán.

“Doanh nghiệp phải tìm kiếm nguồn vốn từ các thị trường khác, điều này mở ra một kênh để tiếp cận nguồn vốn mới, đó là huy động thông qua thị trường trái phiếu. Đây cũng được coi là kênh cung ứng vốn trung và dài hạn tốt cho các doanh nghiệp hiện nay”, ông Tín chia sẻ.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP.HCM đồng quan điểm, ông cho rằng, việc phát hành trái phiếu là hoạt động bình thường của các doanh nghiệp để tìm nguồn vốn đầu tư, kể cả các doanh nghiệp BĐS.

“Trong bối cảnh Ngân hàng Nhà nước đang thực hiện lộ trình hạn chế tín dụng vào BĐS như hiện nay, việc các doanh nghiệp huy động vốn qua kênh trái phiếu thực sự là cần thiết”, ông Châu nói.

Vị này cũng cho biết, trên thực tế quỹ tín dụng ngân hàng vẫn là quỹ rẻ nhất và đáng tin cậy nhất mà các doanh nghiệp có thể huy động được. Tuy nhiên, trong trường hợp tín dụng bị hạn chế thì các doanh nghiệp phải tìm vốn từ các hướng khác, đó là lý do tại sao các kênh huy động trái phiếu phát triển.

Theo tính toán của ông Châu, trong thời gian qua tỷ trọng phát hành trái phiếu các doanh nghiệp BĐS chiếm khoảng 17% tổng lượng phát hành toàn thị trường, nhưng tỷ trọng này không đáng lo ngại.

Báo cáo của SSI cho biết, sở dĩ thị trường sôi động như vậy do có tác động từ Nghị định 163/2018 quy định về phát hành trái phiếu doanh nghiệp, thay thế cho Nghị định 90/2011 và có hiệu lực từ 1/2/2019 với nhiều điểu khoản nới lỏng hơn.

“Các chính sách từ ngân hàng nhà nước như giảm tỷ lệ vốn ngắn hạn cho khoản vay trung dài hạn, hạn chế cho 1 khách hàng vay không quá 15% vốn tự có và điều chỉnh hệ số rủi ro cho vay BĐS… điều này đã tạo ra sự dịch chuyển của các doanh nghiệp từ kênh huy động tín dụng ngân hàng chuyển sang kênh phát hành trái phiếu”, báo cáo của SSI nêu.

Theo quan điểm của TS Bùi Quang Tín, sự phát triển nhanh chóng của trái phiếu doanh nghiệp, dù về quy mô hay lãi suất cao, tất nhiên là có rủi ro. Theo nguyên tắc, rủi ro càng lớn thì lãi suất càng cao .

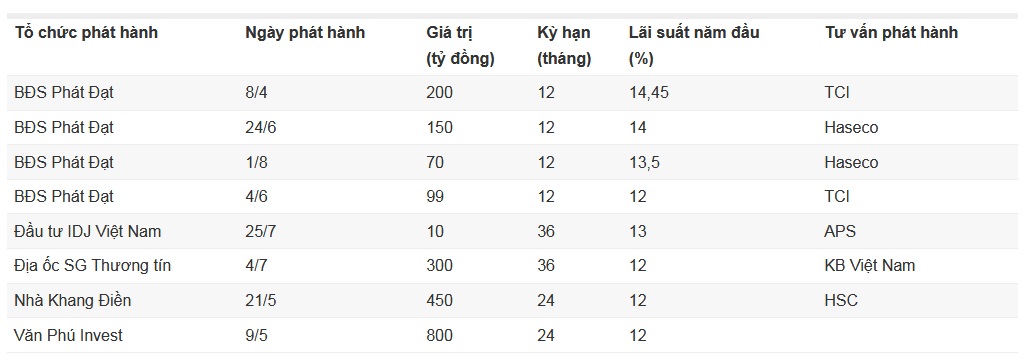

Vị chuyên gia này cho rằng, quy mô thị trường này còn nhỏ nên một số đợt phát hành với lãi suất 12-14,5%/năm sẽ không tác động nhiều đến hoạt động huy động vốn của ngân hàng.

Tuy nhiên, định hướng của ngân hàng nhà nước là tăng trưởng tín dụng thấp, đặc biệt là siết chặt tín dụng vào các lĩnh vực như BĐS có khả năng các doanh nghiệp tăng cường phát hành trái phiếu để thêm nguồn vốn. Khi đó, việc huy động nguồn vốn trong hệ thống ngân hàng sẽ bị ảnh hưởng nhất định.

“Về phía các doanh nghiệp, việc phát hành trái phiếu với lãi suất là 12 đến 14,5%/năm thì tỷ suất lợi nhuận phải đạt trên 20% mới cân đối được. Trong khi đây là tỷ lệ khó có thể đạt được trong thời kỳ thị trường tăng trưởng chậm”, ông Tín nhận định.

Ông Châu cho rằng, so với mức vay ngân hàng 10 đến 11% như hiện nay, mức lãi suất 12 đến 14,5%/năm mà một số doanh nghiệp BĐS đưa ra là không quá cao.

Ngoài ra, các doanh nghiệp cần phải có tài sản thế chấp khi vay vốn qua ngân hàng, chịu điều kiện cũng như hệ số rủi ro khi vay là khá cao.

Theo ông Châu, rủi ro của thị trường này là các doanh nghiệp huy động vốn cho dự án không thể thực hiện theo đúng tiến độ. Nếu doanh nghiệp huy động vốn nhưng mà dự án được triển khai đúng kế hoạch thì mọi hoạt động sẽ diễn ra trơn tru và không có rủi ro phát sinh.

“Nếu dự án hoàn thành đúng tiến độ thì nguồn cung hiện nay sẽ không đáp ứng đủ nhu cầu thị trường, trừ một số trường hợp cá biệt. Vấn đề ở đây là với nguồn vốn đó sử dụng vào mục đích gì và doanh nghiệp phải kiểm soát chuyện đó, dùng nguồn vốn đúng mục đích là điều kiện bắt buộc”, ông Châu nhấn mạnh.

Ông Châu cũng cho biết, hiện nay có quan điểm cho rằng việc ngân hàng mua trái phiếu doanh nghiệp BĐS để cấp tín dụng như một kiểu “lách luật” khi trần dư nợ bị khống chế. Tuy nhiên, điều này là không chính xác.

Theo đó, luật Tổ chức tín dụng quy định dư nợ tín dụng sẽ bao gồm cả trái phiếu. Nếu ngân hàng mua trái phiếu doanh nghiệp thì phải được tính trong dư nợ tín dụng.

TS Nguyễn Trí Hiếu cũng nêu rõ, về nguyên tắc nếu ngân hàng mua trái phiếu doanh nghiệp thì phải được cộng vào dư nợ cho vay theo quy định của ngân hàng nhà nước.

Tuy nhiên, ông Hiếu cho rằng các ngân hàng có thể “xào nấu” các sổ sách để có thể bỏ các khoản này qua bên tài sản đầu tư. Và nếu là tài sản đầu tư thì nó không phải là tín dụng.

“Nhất là với những ngân hàng mua trái phiếu dài hạn và tuyên bố không phải mua bán lại mà là mua để đầu tư thì sẽ được hạch toán qua tài sản đầu tư và lách được trần tín dụng”, ông Hiếu nói.

Các chuyên gia đều nhấn mạnh, trái phiếu doanh nghiệp phát triển nhưng đây chưa phải là “sân chơi” dành cho các nhà đầu tư cá nhân.

Ông Châu cho biết, thị trường trái phiếu doanh nghiệp trong thời gian qua đáng lo ngại, có đến 7% nhà đầu tư cá nhân tham gia.

“Sân chơi trái phiếu doanh nghiệp không dành cho những người mới bắt đầu, mà dành cho những nhà đầu tư có kiến thức, kỹ năng đánh giá hiệu quả hoạt động doanh nghiệp và tính khả thi của dự án mà doanh nghiệp đưa ra để làm nền tảng phát hành”, vị chuyên gia nói.

Theo đó, thị trường này sẽ là “sân chơi” của các quỹ đầu tư, ngân hàng và tổ chức chứ không phải cho cá nhân như đang diễn ra trong 8 tháng từ đầu năm.

Đồng quan điểm, ông Tín cũng cho rằng vẫn gặp rất nhiều khó khăn trong việc tiếp cận thông tin về doanh nghiệp. Do đó, các nhà đầu tư muốn mua trái phiếu, đặc biệt là các công ty BĐS cần quan tâm đến các yếu tố như tính pháp lý của dự án, tính minh bạch của báo cáo tài chính, độ hợp lý trong vấn đề định giá…

Hiện nay, hầu hết trái phiếu doanh nghiệp được phát hành dưới hình thức phát hành riêng lẻ, và chỉ khoảng 3 đến 5% được phát hành đại chúng. Trái chủ phổ biến là ngân hàng, các công ty chứng khoán, công ty bảo hiểm, quỹ đầu tư.

“Nhóm bộ phận này phân tích tốt nên rủi ro vẫn chưa lớn. Nhưng nếu nhà đầu tư cá nhân tham gia thẩm định hồ sơ phát hành trái phiếu doanh nghiệp thì sẽ là điều vô cùng khó khăn”, ông Tín cho hay.

(Nguồn tổng hợp - cophieubatdongsan.com chỉnh sửa)

10/11/2023

26/10/2022

07/07/2022

23/06/2022

19/05/2022